无形资产实缴资产评估知识产权评估增资

- ¥2000.00

- 2024-11-09 01:06:39

- 无形资产入资实缴,无形资产增资实缴,无形..

- 黄潭 18510665525

- 北京捷诚仕创咨询服务有限公司

- 新浪微博

- QQ空间

- 豆瓣网

- 百度新首页

信息介绍

详细参数

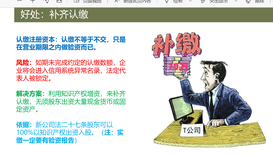

好处:风险赔偿

企业风险赔偿多一种选择 风险场景:假设企业经营不善,且有债务赔偿。 赔偿结果:如果股东是以知识产权出资入股的, 牵涉到风险赔偿时,可以多一种赔偿选择,即 可以选择货币或知识产权。(类似土地、房产 等实物出资入股)

好处:招商融资

提升融资成功率,且保护股东利益不被过度稀释 融资场景:成功招商引资前(融资方A ),公司B 由1000万认缴变成知识产权实缴1000万。 融资结果:A入资500万,若B认缴1000万,要么 A占股权或让一小部分股权于B,或要求B实 缴近500万到账各占50%。现在B没有货币实缴用 知识产权实缴,A不能认为B实缴价值为0,按照 成功案例,A一般承认B20%~的价值,B以 极小的成本换来了的利益。 PS:实缴增资也会大大提升融资成功率。

好处:摊销节税

可低按10年分摊,合法减少企业所得税 摊销场景:公司B每年要缴纳100万企业所得税。 摊销结果:B通过知识产权增资1000万后,可每 年100万成本做账(借:管理费用,贷:累计摊 销),按税率25%算,这100万成本每年可为B 节约25万企业所得税。 依据:人民共和国企业所得税法实施条例第 六十七条。

在实务工作中,要确定无形资产产生的经济利益是否很可能流入企业,应当对无形资产在预计使用寿命内可能存在的各种经济因素作出合理估计,并且应当有明确证据支持。在进行这种判断时,需要考虑相关的因素。比如,企业是否有足够的人力资源、高素质的管理队伍、相关硬件设备等来配合无形资产为企业创造经济利益。为重要的是应关注外界因素的影响,比如是否存在相关的新技术、新产品冲击与无形资产相关的技术或利用其生产的产品的市场等。

好处:招商融资

提升融资成功率,且保护股东利益不被过度稀释 融资场景:成功招商引资前(融资方A ),公司B 由1000万认缴变成知识产权实缴1000万。 融资结果:A入资500万,若B认缴1000万,要么 A占股权或让一小部分股权于B,或要求B实 缴近500万到账各占50%。现在B没有货币实缴用 知识产权实缴,A不能认为B实缴价值为0,按照 成功案例,A一般承认B20%~的价值,B以 极小的成本换来了的利益。 PS:实缴增资也会大大提升融资成功率。

- 无形资产入资实缴,无形资产增资实缴,无形..

- 无形资产评估

- 黄潭

推荐信息

-

iatf16949等认证iatf16949体系如何办理?

iatf16949等认证iatf16949体系如何办理? -

全网低价办理有害生物防治资质有害生物防制企业服务等级证

全网低价办理有害生物防治资质有害生物防制企业服务等级证 -

商标注册11类如何收集商标使用证据?国际商标注册费用

商标注册11类如何收集商标使用证据?国际商标注册费用 -

商品经营服务认证权威备案认证申办质量管理体系认证

商品经营服务认证权威备案认证申办质量管理体系认证